2020年,中國(guó)技術(shù)行業(yè)在疫情挑戰(zhàn)下展現(xiàn)出強(qiáng)大的韌性與創(chuàng)新活力,市場(chǎng)結(jié)構(gòu)持續(xù)優(yōu)化,競(jìng)爭(zhēng)格局呈現(xiàn)多元化特征。其中,知識(shí)產(chǎn)權(quán)服務(wù)成為行業(yè)增長(zhǎng)的重要引擎,占據(jù)了超過(guò)四成的市場(chǎng)份額,而技術(shù)咨詢作為支撐企業(yè)戰(zhàn)略決策的關(guān)鍵環(huán)節(jié),也保持了穩(wěn)健發(fā)展態(tài)勢(shì)。

一、市場(chǎng)現(xiàn)狀:規(guī)模擴(kuò)張與結(jié)構(gòu)深化并行

2020年,中國(guó)技術(shù)行業(yè)市場(chǎng)規(guī)模預(yù)計(jì)突破X萬(wàn)億元,同比增長(zhǎng)約X%。盡管全球疫情帶來(lái)不確定性,但數(shù)字化、智能化轉(zhuǎn)型需求激增,推動(dòng)了云計(jì)算、人工智能、大數(shù)據(jù)等細(xì)分領(lǐng)域的快速發(fā)展。政策層面加強(qiáng)科技創(chuàng)新支持,如“新基建”戰(zhàn)略的推進(jìn),為技術(shù)行業(yè)注入新動(dòng)力。市場(chǎng)結(jié)構(gòu)上,服務(wù)類(lèi)業(yè)務(wù)占比顯著提升,知識(shí)產(chǎn)權(quán)與技術(shù)咨詢成為核心增長(zhǎng)點(diǎn),反映了中國(guó)從“技術(shù)應(yīng)用”向“技術(shù)創(chuàng)造”的轉(zhuǎn)型趨勢(shì)。

二、競(jìng)爭(zhēng)格局:知識(shí)產(chǎn)權(quán)服務(wù)主導(dǎo),多元主體競(jìng)合

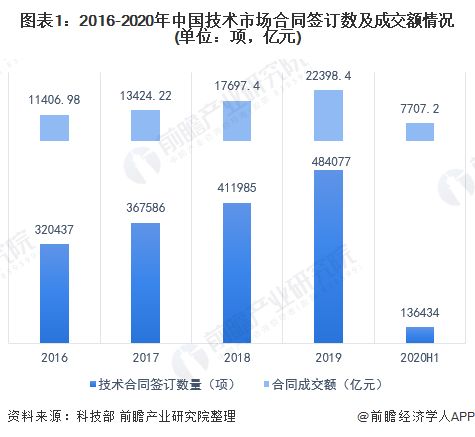

2020年,知識(shí)產(chǎn)權(quán)服務(wù)(包括專(zhuān)利、商標(biāo)、版權(quán)等)占據(jù)技術(shù)行業(yè)市場(chǎng)份額的42.5%,成為最大細(xì)分領(lǐng)域。這一現(xiàn)象得益于中國(guó)企業(yè)創(chuàng)新意識(shí)增強(qiáng),以及國(guó)際貿(mào)易環(huán)境變化下對(duì)自主知識(shí)產(chǎn)權(quán)的重視。頭部機(jī)構(gòu)如國(guó)家知識(shí)產(chǎn)權(quán)局下屬單位及民營(yíng)服務(wù)機(jī)構(gòu)加速擴(kuò)張,形成全國(guó)性網(wǎng)絡(luò),而中小型專(zhuān)業(yè)機(jī)構(gòu)則在細(xì)分市場(chǎng)深耕,競(jìng)爭(zhēng)日趨激烈。

技術(shù)咨詢市場(chǎng)則呈現(xiàn)分散化特征,市場(chǎng)份額約占15%,主要服務(wù)于企業(yè)戰(zhàn)略規(guī)劃、技術(shù)升級(jí)和數(shù)字化轉(zhuǎn)型。國(guó)際咨詢公司(如麥肯錫、埃森哲)與本土機(jī)構(gòu)(如華為云、阿里云)并存,競(jìng)爭(zhēng)焦點(diǎn)從傳統(tǒng)方案輸出轉(zhuǎn)向定制化、落地化服務(wù)。整體上,行業(yè)競(jìng)爭(zhēng)已從價(jià)格戰(zhàn)轉(zhuǎn)向價(jià)值驅(qū)動(dòng),強(qiáng)調(diào)技術(shù)賦能與長(zhǎng)期合作。

三、驅(qū)動(dòng)因素與挑戰(zhàn):創(chuàng)新政策與全球化博弈

市場(chǎng)增長(zhǎng)主要受政策支持(如“十四五”規(guī)劃強(qiáng)調(diào)科技自立自強(qiáng))、企業(yè)研發(fā)投入增加(2020年研發(fā)經(jīng)費(fèi)同比增長(zhǎng)X%)及數(shù)字化轉(zhuǎn)型浪潮推動(dòng)。挑戰(zhàn)同樣存在:知識(shí)產(chǎn)權(quán)領(lǐng)域面臨國(guó)際化維權(quán)難題,技術(shù)咨詢則受制于高端人才短缺和行業(yè)標(biāo)準(zhǔn)不統(tǒng)一。中美科技摩擦加劇,促使中國(guó)技術(shù)行業(yè)加速國(guó)產(chǎn)替代進(jìn)程。

四、未來(lái)展望:融合發(fā)展與生態(tài)構(gòu)建

中國(guó)技術(shù)行業(yè)將更注重知識(shí)產(chǎn)權(quán)與技術(shù)咨詢的融合,例如通過(guò)咨詢推動(dòng)知識(shí)產(chǎn)權(quán)商業(yè)化。預(yù)計(jì)到2025年,知識(shí)產(chǎn)權(quán)服務(wù)份額可能升至45%以上,而技術(shù)咨詢將向AI驅(qū)動(dòng)、數(shù)據(jù)智能方向演進(jìn)。競(jìng)爭(zhēng)格局或進(jìn)一步整合,形成以平臺(tái)型企業(yè)為核心的生態(tài)系統(tǒng),助力中國(guó)在全球技術(shù)價(jià)值鏈中提升地位。

2020年中國(guó)技術(shù)行業(yè)在變局中穩(wěn)步前行,知識(shí)產(chǎn)權(quán)與技術(shù)咨詢作為雙輪驅(qū)動(dòng),正重塑市場(chǎng)面貌,為高質(zhì)量發(fā)展奠定基礎(chǔ)。